60歳からの家造りに心強い住宅ローン商品

「使った」というより、将来「使ってみたい」もの、のご紹介。

現在40歳の私自身、20年後に自分が使いたいローン商品です。

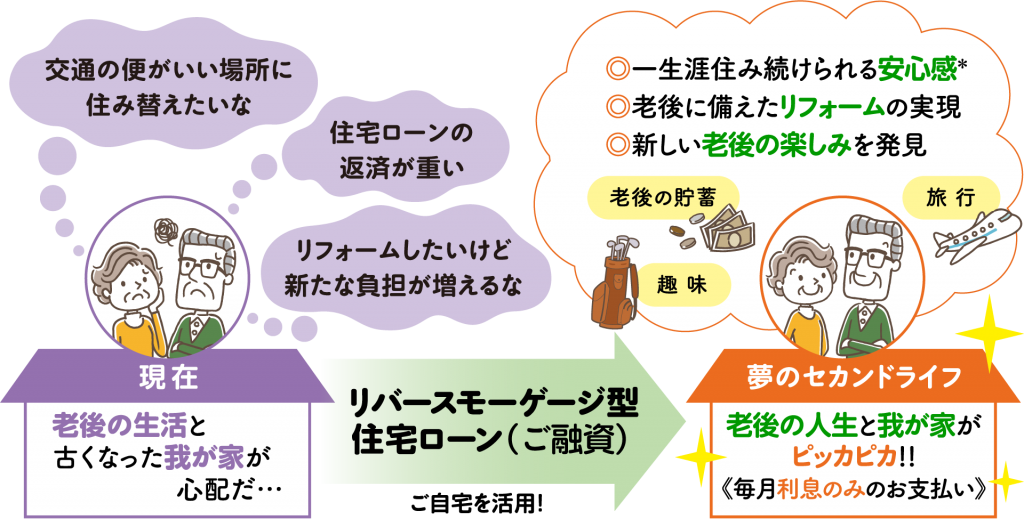

セカンドライフの家造り。これからの生活を快適に・安全に暮らすために、リフォームや住替えを検討される方も少なくないと思います。

そのときに不安なのが、ずばり、お金。楽しい老後のため・万が一の老後のため、貯えがあるに越したことはありません。そう考えると、家のリフォームや住替えに多くのお金を使うことは二の足を踏んでしまいますよね。

というお悩みの助けになりそうなのが、「リバースモーゲージ型住宅ローン」という住宅ローン商品。

特徴

- 対象は60歳以上。

- 月々の支払いは、利息のみ。

- 元本の返済は、死亡時に。

1. 対象は60歳以上

便利な場所への住替え、古くなった自宅のリフォームなど、60歳からの暮らしに合わせた住まいの変化に応じて、資金を借り入れできる住宅ローン商品です。

自宅のリフォームだけでなく、住替えのための購入資金、戸建てに限らずマンションもOK。

借り入れ可能金額については、本人の年収等の評価はほぼないようで、

[物件評価額✕60% + リフォーム工事価格✕60%]=融資可能額

(注意:借入の限度額について)

①住宅の購入または建築資金の場合:最大5000万円

②リフォーム等の資金の場合:最大1500万円

借入れには諸条件ありますが、利用者の平均年齢が70歳、年収200万円とのこと。ほぼ退職後の年金生活のケースが多いようです。

若い世代の住宅ローンは、契約者の年収や職業などによって、銀行さんがいくら貸してくれるかってところがありますが、このリバースモーゲージ型住宅ローンは、契約者本人どうのこうのというより、担保となる物件やリフォーム工事についての評価によるところが大きいようです。

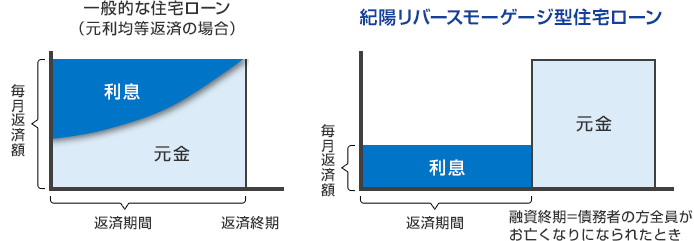

2. 月々の支払いは利息のみ

例えば、建替えでの借入2500万円 変動金利2.325% の場合 → 4.8万円/月々の返済金額 となります。

一般的な住宅ローンは、借入額の元本+利息を月々返済していきます。(ので、数十年後には元金の返済が減ってローン完了。となります)

このリバースモーゲージ型住宅ローンは、月々の返済は利息分のみ。元金の返済はありません。(なので月々の負担が少ないのです)

じゃあ、元金の返済はいつになるの?

3. 元金の返済は、いつ?

ズバリ。契約者本人が、お亡くなりになられたとき。

いずれかの方法で、完済する必要があります。

①現金で一括返済

②担保物件の売却

自分が亡くなったあとに残った資金や死亡保険金などを、自分の死後にこのローンの元金返済に回します。

返済方法は、この①現金で一括返済の他に、②担保物件を売却する方法、もあります。

②の方法で2つ疑問。

②-1 例えば2000万円借りていて、売却時に1500万でしか売れなかったら、残りの500万はどうするの?!

②-2 夫と妻とで暮らしていた家。契約者が夫で先に亡くなったら、妻はその物件を退去しなきゃいけない?!

このリスクがあるなら、ちょっと不安だなぁ、と思いましたが、

②-1 この不足分については、この住宅ローン商品自体が(独)住宅金融支援機構の付保商品のため、機構が差額分を負担(税金によってまかなわれる)とのことで、個人や遺族、相続人には負担はかからないものになります。

②-2 このような可能性がある場合は、この住宅ローンを組むときに、夫婦が連帯保証人として契約します。(※連帯保証人も60歳以上である必要があります)同居の連帯保証人が存命の間は、この住宅ローンの元金一括返済は発生しません。(つまりは、引き続き利息分だけを毎月返済すれば、そのまま住み続けられます)

(その他、たとえば子世帯と同居の場合は、子世帯本人が新たに住宅ローンを組み、それで資金を用意して一括返済に当てる、等々の対応ができます。)

デメリットは?

担当者に問い合わせたところ、

- 変動金利なので、月々の返済金額に変化はアリ

- 一般的な住宅ローンにある「団体信用保険」はつかない

とのこと。

金利についても、一般的な住宅ローンよりは高めの設定です。

また「団体信用保険」はつかないので、万が一のことがあった場合でも、住宅ローンがチャラになることはありません。

あくまでも、それらのことを想定した上で、負担のない借入額である必要がありますね。

20年後、自分が使いたいローン商品だと思った

私自身、40歳で建てた自宅。20年後の60歳を想像すると、今年建てた自宅も築20年になるとき。家も、自分自身も(笑)、リフォームが必要だったり、暮らしそのものもが今とは違ってきて、生活空間を再検討する節目だろうな、と思います。

そのときに不安なのが、やっぱり「お金」。定年退職の年齢が上がりつつも、年金支給年齢も上がり(笑)、加えて寿命も伸びている昨今。老後に必要なお金って、一体いくらなの?と不安に思います。(願わくば、ピンシャンコロリ(*´ω`*))でも、老後の暮らし、家で過ごす時間も増えるだろうし、なにより、日々の暮らしを快適に楽しく過ごしたい。キッチンやお風呂、きっと20年後には今よりもっと素晴らしく使い勝手の良いものもたくさん出ているでしょう。今は動線的に私としては使い勝手のよい2階が洗面脱衣室・お風呂、という間取りも、もしかしたら歳を重ねると、1階すべてで生活が完結できるようにしたいかもしれない。

私達夫婦の場合子供も居ませんし、お互いの故郷が遠方なので、建てたこの家を誰かが引き継ぐ、という可能性はごくごく低いです。と考えると、自分たち自身が、死ぬまでずっと快適に過ごせる住まい、そしてお金の心配も少し負担が減る、この住宅ローン商品は、とても良いなぁと思いました。(20年後にもこのローン商品が残っていると良いのですが・・・笑)

「家」というものそのものが、数十年前とは価値観が変化してきているように思います。代々引き継ぐもの・受け継ぐもの、という考えも、決して悪いものではないですし、短寿命でスクラップアンドビルドを繰り返す家造りも環境負荷の点で良くないものだと思います。ただ、いつまで生きるかわからない、どのような身体状態で生き続けるか、わからない。人生そのもののQOL(クオリティー・オブ・ライフ)を考えたとき、生活しづらい空間に自分たちが合わせるのではなく、経済的な不安を軽減した上で、自分たちの暮らしやすい空間を新たに造ることも、長い人生を楽しく過ごすためのひとつなのかもしれないなぁ、と思いました。

※ローン商品について、金融関係は専門外なので、あくまでも私見です。

※詳しくは、「リバースモーゲージ型住宅ローン」商品を扱う各金融機関にお問い合わせください。